Löst Privatverschuldung die nächste Finanzkrise aus?

USA – Studenten-Kredite machen schon mehr als 1440 Milliarden Dollar aus – Hohe Kreditausfälle – Autokredite ebenfalls auf Rekordniveau. Globale Privatverschuldung auf Höchststand.

Von Reinhard Göweil

Von der Papierform und oberflächlich betrachtet ist die nächste Finanzkrise eigentlich nur noch eine Frage des Konjunktur-Verlaufs. Ganz so einfach ist es naturgemäß nicht, die Finanzkrise 2008 hat ja durchaus einen Lernschub gebracht. Ausgangspunkt könnten freilich erneut die USA sein. Diesmal sind es keine uneinbringliche Hypothekarkredite („sub-prime“), sondern Studenten- und Autokredite. Deren Zahlen sind imposant – und mit 2008 locker vergleichbar. Im dritten Quartal stiegen nach einer Berechnung der US-Notenbank Fed die aushaftenden Studenten-Kredite um 37 Milliarden auf 1440 Milliarden Dollar. Die Hälfte wurde bereits auf längere Laufzeiten umgeschuldet beziehungsweise wurde gestundet. Die aktuelle Ausfallsrate liegt – ebenfalls laut Fed – bei 11,5 Prozent. Diesen Wert erreichten auch die Hypothekarkredite in den USA, als die Blase 2007 platzte.

Wie kommt es so solchen Entwicklungen? Nun, in den USA kostet jede höhere Ausbildung Geld, viel Geld sogar. Die Gebühren der Hochschulen und Universitäten müssen großteils von den Studierenden selbst aufgebracht werden, und wer keine reichen Eltern hat nimmt einen Studentenkredit. In den USA ist dies ein übliches Geschäft, erstaunlich ist aber die Dynamik. 44 Millionen Amerikaner haben solche Kredite laufen, die ersten Kreditnehmer nähern sich gerade der Pensionsgrenze. 2004 lag das Volumen noch bei 400 Milliarden Dollar, seither wächst die studentische Kreditlawine beständig über dem Wirtschafts-Wachstum.

Wie schon in den Jahren vor 2008 sind auch viele der Student-Kredite „sekurisiert“, ein gefährliches Wort. Investmentbanken kauften – wie schon die Hypothekarkredite – diese Studentenkredite und bündelten sie in Wertpapiere. Wo und in welchen Pensionsfonds, Sondergesellschaften und Lebensversicherungen diese Wertpapiere liegen, ist weitgehend unbekannt.

„Die Last der Studentenkredite bedrohen den amerikanischen Traum.“

Die Regierung Trump hat das Problem erkannt, die Zinsen für diese Kredite sollen nun steuerlich besser absetzfähig gemacht werden. Ob das überlegte Programm die gewünschte Effekte bringt, ist indes unklar. „Die neuen Vorschläge der Administration kosten die Einkommensbezieher mehr als die jetzige Regelung“, berechneten Studenten-Organisationen in den USA. Faktum ist, dass die Rückzahlung für höhere Bildungsgrade immer länger dauert. Und die Ausfallsrate steigt.

Noch unter Präsident Obama wurde daher ein Entschuldungsprogramm beschlossen. Wer seinen Abschluss dazu nutzt, um bei gemeinnützigen Organisationen oder öffentlichen Stellen zu arbeiten, erhielt die Chance, den Kredit vom Staat löschen zu lassen. Abseits der bürokratischen Hemmnisse orten hier manche Ökonomen das Ende des amerikanischen Traumes und die Aussicht auf ein sich dauerhaft verlangsamendes US-Wachstum. „Das führt erstens dazu, dass viele Absolventen in Behördenjobs drängen, weil sie dort die Chance haben, den Kredit nie zurückzahlen zu müssen. Diese Leute gehen der Privatwirtschaft ab, und werden auch nicht Unternehmer“, sagte Benjamin Keys von der Wharton School in Pennsylvania.

Zudem steigt die Kreditbelastung für Ausbildung. Das wiederum reduziert den finanziellen Spielraum etwa für Immobilien. Tatsächlich steigen in den USA die gemieteten Wohnobjekte zu Lasten des Schaffungs von Wohneigentum. Keys‘ Befürchtung: „Wer mit einem akademischen Grad, aber hochverschuldet in eine nachlassende Wirtschaft einsteigt, wird später heiraten, später Kinder kriegen oder gar keine.“ All dies würde die Konsum-Ausgaben der USA nachhaltig drücken. Derzeit ist jeder Absolvent durchschnittlich mit 37.000 Dollar Schulden für seine Ausbildung belastet.

„Die Entwicklung bei Studentenkrediten verändert die amerikanische Kultur“, befürchtet Christopher Peterson, Rechtsprofessor an der Universität von Utah bei „Bloomberg“. Und stellt die Frage, wie es andere Industrieländer etwa in Europa schaffen, ihre jungen Leute auszubilden, ohne ihnen dadurch langfristige Verbindlichkeiten aufzubürden.

„Autokredite machen schon neun Prozent der Privatschulden in den USA aus. Aber was ist ein Auto als Sicherheit wirklich wert?“

Doch die Studentenkredite sind nicht das einzige Problem, das die schuldengetriebene US-Wirtschaft aufweist. Zwar liegt das Wirtschaftswachstum in den USA bei drei Prozent, und die Arbeitslosigkeit ist 3,9 Prozent sehr niedrig. (Allerdings liegt die Erwerbsquote insgesamt mit 63 Prozent auch sehr niedrig.) Doch das Wachstum ist stark schuldengetrieben. Die Schulden der privaten Haushalte in den USA liegt laut Fed bei 13.500 Milliarden Dollar, ein neuer Rekordwert.

Und auch die Zusammensetzung der Schulden hat sich deutlich verändert. Immobilien-Kredite haben an Bedeutung verloren. Stark zugenommen haben Studentenkredite – und Autokredite. Sie machen ebenfalls an die neun Prozent der Privatverschuldung aus, oder etwa 1,2 Billionen Dollar.

Zwar sind die US-Haushalte seit der Finanzkrise deutlich robuster geworden, aber vor allem wegen der Hochkonjunktur. Und Autokredite haben das Problem, das deren Verwertungsmöglichkeit bei Ausfällen viel schlechter sind als bei Häusern. Wer kauft schon ein fünf Jahre altes Auto zu einem entsprechenden Preis? Nun schätzt die Fed hier das Ausfallsrisiko mit zwei Prozent ein, aber im Dollar steigen die Zinsen seither.

Solange die US-Konjunktur gut läuft, scheinen Risken also beherrschbar zu sein. Doch die Handelsauseinandersetzung der US-Administration mit China lässt die Wachstumsraten schrumpfen. Die harte Haltung Trumps‘ gegen den Iran hat zu steigenden Öl- und Benzinpreisen geführt. Die Amerikaner sind ob letzterem wenig amüsiert.

„In welchen Büchern schlummern diese kreditbasierten Wertpapiere? Die Zentralbanken wissen davon wenig.“

Bleibt also die Frage, in welchen Büchern die Wertpapiere schlummern, in denen amerikanische Studenten- und Autokredite gebündelt sind – und welche Laufzeit sie haben. Aktionäre sind jedenfalls vorsichtig geworden. Der Marktführer für Studentenkredite in den USA, das Finanzhaus Sallie Mae (SML), musste heuer ein Aktien-Minus von sechs Prozent hinnehmen trotz bis vor kurzem boomender Aktienmärkte. In den Zentralbanken sind Informationen darüber jedenfalls spärlich, niemand schaute bisher genauer hin.

Mit Ausnahme des früheren Chefvolkswirtes der „Bank für Internationalen Zahlungsausgleich“ (BIZ), William White. Er ist jetzt Berater der OECD und hat in der BIZ die Finanzkrise 2008 deutlich vorher prognostiziert. Niemand wollte damals auf ihn hören.

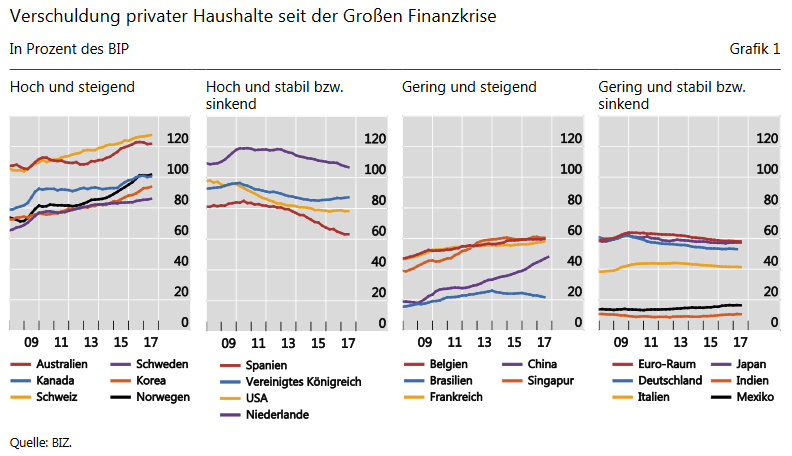

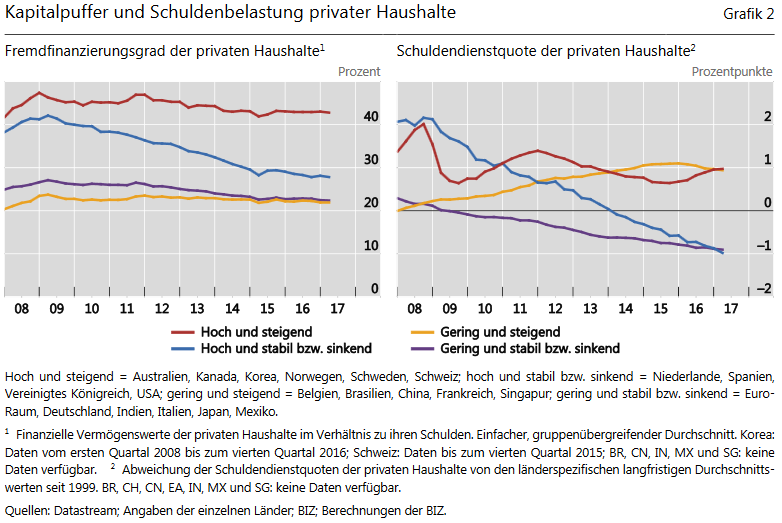

Nun ist er erneut alarmiert. “Die Schulden weltweit haben seit der Krise nicht wie üblich ab-, sondern so stark zugenommen, dass man sich über steigende Zinsen Sorgen machen muss“, sagte er der NZZ. So hätten sich die Verbindlichkeiten im Nicht-Finanzbereich (also Haushalte und Unternehmen) von 192 Prozent der globalen Wirtschaftsleistung im Jahr 2007 auf derzeit 232 Prozent erhöht.

Ein Beispiel: Im Streit ums italienische Budget zwischen Rom und der EU-Kommission in Brüssel wird ständig die Staatsverschuldung des Landes genannt, die 132 Prozent der Wirtschaftsleistung ausmacht. Dazu kommen aber weitere knapp 120 Prozent an privater Verschuldung, mit sinkender Bonität. Vor allem die mittelgroßen italienischen Banken sitzen auf ziemlich hohen Schuldenbergen ihrer Kunden. Wenn Italien nun wegen des Streits mit Brüssel höhere Zinsen zahlen muss, weil die Märkte beunruhigt sind, so trifft dies zuerst die Banken, Privat- und Firmenkunden. Das würde weitere Ausfälle bedeuten.

„Eine baldige Zinserhöhung im Euroraum wird angesichts der hohen Privatverschuldung immer unwahrscheinlicher. Die EZB ist alarmiert.“

Und da das Finanzsystem – trotz der schweren Krise nach 2007 – noch immer nicht ordentlich konsolidiert ist und aus gegenseitigen Abhängigkeiten besteht, könnte die Pleite einer Bank irgendwo Auswirkungen auf Institute anderer Kontinente haben. „Die nächste Finanzkrise kommt bestimmt, die Frage ist nur wo sie manifest wird“, sagte ein europäischer Zentralbanker off the records.

In der EZB sind jedenfalls die Ohren aufgestellt. Deren Präsident Mario Draghi beruhigt denn auch, Zinserhöhungen im Euroraum seien nicht in Sicht. Sie waren eigentlich für 2019 erwartet worden. Die wirtschaftlichen Risken allerdings steigen. Wenn die gegenwärtig nachlassenden Wachstumsraten nicht nur eine Delle sind, sondern der Beginn eines dauerhaften Abschwungs, könnte es durchaus ungemütlich werden.

„Das Vertrauen in Aktien sinkt ebenfalls, vor allem europäische Titel leiden darunter.“

Das Vertrauen der internationalen Investoren in europäische Firmen sinkt jedenfalls. Die europäischen Aktien haben seit Ende September etwa 1000 Milliarden Dollar Marktwert verloren. „Viele wollen raus, niemand will investieren“, klagt ein Londoner Händler. Der Brexit, aber auch der Streit um das italienische Budget belastet die fundamental eigentlich guten Wirtschaftsdaten in der EU.

Die Bank für Internationalen Zahlungsausgleich führte in einer Studie vom Dezember 2017 explizit den sogenannten „Boom-Bust-Zusammenhang“ aus. So führt private Verschuldung zu kurzfristig höherem Wirtschaftswachstum, aber langfristig zu einer Verlangsamung. Simpel ausgedrückt: Wer ein Haus oder eine Wohnung kauft, kurbelt unmittelbar das Wachstum an. Bei steigenden Zinsen kommt es aber zu einer dauerhafteren Einschränkung der Konsumausgaben. Die BIZ stellt fest, dass es diesen Zusammenhang gibt.

Österreich steht in diesem Schuldenfalle-Ranking vergleichsweise gut da, kann sich aber von internationalen Entwicklungen nicht abkoppeln. Und die aktuellen Zahlen zeigen, dass der gegenwärtige Boom vor allem auf Pump finanziert wurde.

Ökonom William White vergleicht die Situation mit dem Ritt auf dem Tiger: Solange man oben sitzt, gibt es kein Problem. Aber wie fällt man runter, ohne von ihm gefressen zu werden?

Siehe auch:

https://www.agenda-austria.at/oesterreich-schuldenlandkarte/

https://www.bis.org/publ/qtrpdf/r_qt1712f_de.pdf